FIRE 運動是近年外國很火熱的運動,意指透過投資而達致財務自由、提早退休(Financial Independence & Retire Early,FIRE)的目標。

我想沒有人不想財務自由、也沒有人不想提早退休,問題是我們到底要多少資產和被動收入才算是達致了財務自由呢?這是這篇文章想要解答的。

什麼是財務自由?

財務自由等於是大富大貴嗎?我就只是一個普通不過的上班族,我有財務自由的資格嗎?我是要有 US$1,000,000 存款才算是財務自由嗎?我是要有幾個收租物業才算是財務自由嗎?到底怎樣才算是財務自由呢?

其實不必將財務自由想像得那麼複雜,它不代表是大富大貴,它是每個人都有資格去追尋的。財務自由它是一種狀態,一種我們可以免於疑慮、可以放膽追尋熱衷之事的狀態。而因為每個人所熱衷的生活都有所不同,所以每個人的財務自由的標準也會不同。

那要怎樣才能消除我們對未來的疑慮呢?錢,只要有足夠的錢,足夠到即使我們完全不事生產都無需為食宿、三餐、健康等問題而苦惱,那麼我們就不會對未來感到疑慮。

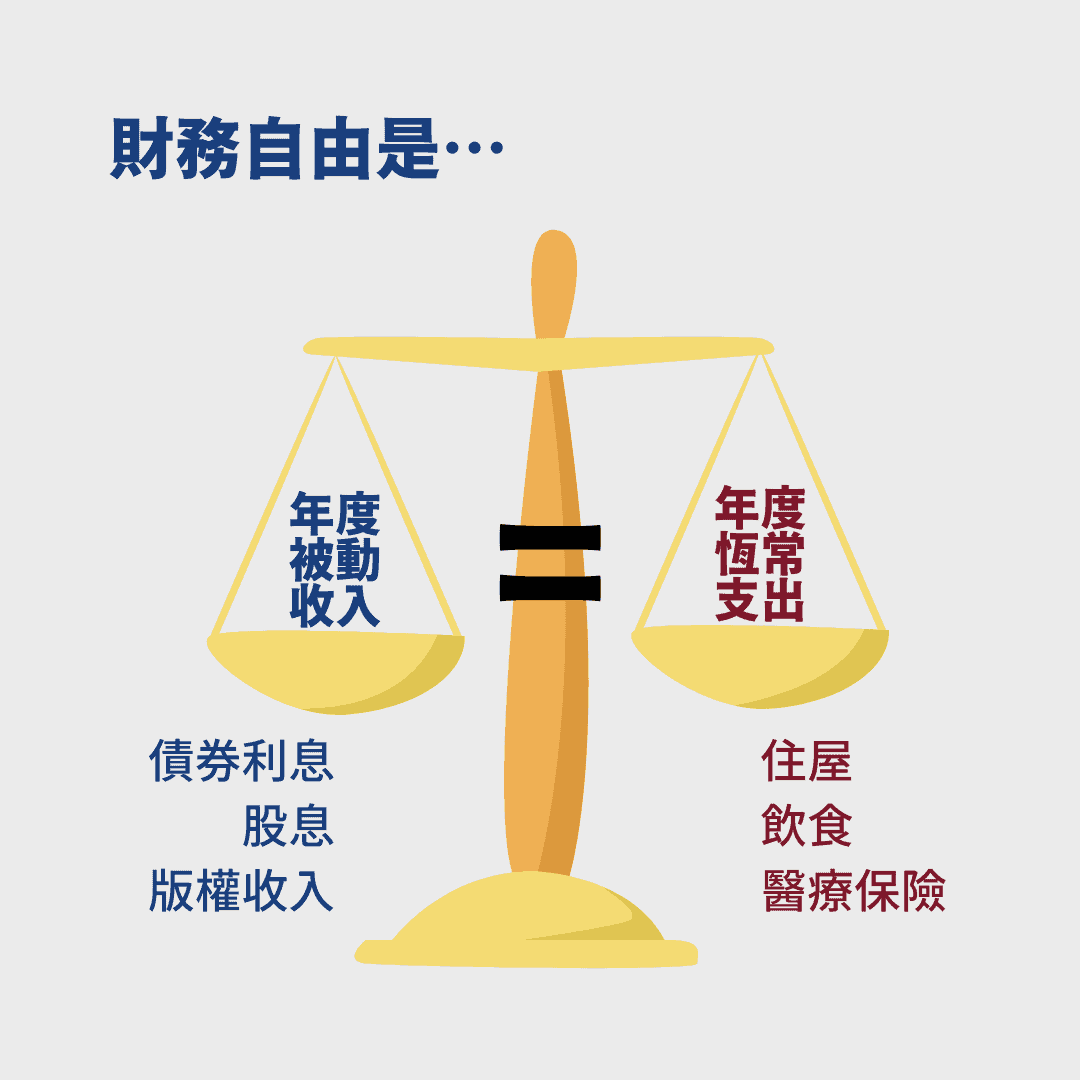

被動收入 ≥ 恆常支出

若要用一句說話去解釋什麼是財務自由的話,那就是當我們每個月的被動收入大於每個月的恆常支出,我們就達致了財務自由。

什麼是被動收入?

被動收入(Passive Income)是一種幾乎不用付出額外勞力,就能獲得的恆常收入。常見的例子包括:

被動收入往往都有一個共通點:我們需要在前期投入一筆較大的時間/本金後,我們才能夠在後續一段頗長的時間內持續地有被動收入。

怎樣才是你的理想生活?

如果今後你不需再工作,你會想過怎樣的生活?而過那樣的生活每月/每年要多少錢?這兩個問題的答案是會直接影響我們離財務自由的距離。

舉個例,若然我的理想生活是一家三口在香港生活,然後每年去兩、三次旅行的話,我所需要的錢一定比一個人東南亞旅居的生活的開支高許許多多。我們要知道自己想要怎樣的生活後,我們才能為之而奮鬥。

有了目標以後,我們就要估算要有多少錢才能過上那樣的生活,而開支大概可以分 6 大方向去計算:

| 類別 | 例子 |

|---|---|

| 衣 | 衫褲鞋襪、配件首飾、手錶、手機、電腦 |

| 食 | 食物、飲料、糧油雜貨、外膳開支、藥物、保健品 |

| 住 | 租金/房貸、水費、電費、煤氣費、物業管理費、維修費、稅項 |

| 行 | 交通費、車貸、上網費、電話費 |

| 育 | 學費、書簿費、保險費 |

| 樂 | 體育/娛樂設施使用費、Spotify 等訂閱費、旅行開支 |

如果覺得憑空去計算這些費用很困難的話,我們也可以透過記賬,以得知自己每月/每年的收入與開支,然後就應該能夠更具體地估算到這些費用的多寡,也可以發現有否遺漏某些開支。

不過記賬是件麻煩事,我也明白、也深感當中的痛苦,但還是有些 APP 可以幫上忙的,詳情可以參考這篇《ptt 討論度超高 9 款「記帳 app」推薦!》而我自己是在用 Spendee,它好用的地方是它同時有手機 APP 和網頁版,不論是吃完飯想要記賬、又或是想在月尾一次過統整開支時都十分方便,所以我也會推薦你去用。

計算你的財務自由數字

有了這被動收入和理想生活的開支這兩組數字之後,我們才能計算要多少錢才能達致財務自由。假設我每年的開支為 US$25,000(即約 HK$200,000/NT$700,000)的話,我就要有 US$25,000 的被動收入才能達致財務自由。

至於要多少本金才能產生到 US$25,000 的被動收入呢?那就視乎你的被動收入的來源是什麼了,因為不同收入來源的平均年化回報都不一樣。

| 被動收入 | 平均年化回報 |

|---|---|

| 銀行利息 | 0-1% |

| 股票資產增值 & 股息 | ~7% |

| 加密貨幣利息 | 8-12% |

| 物業租金 | 1-2% |

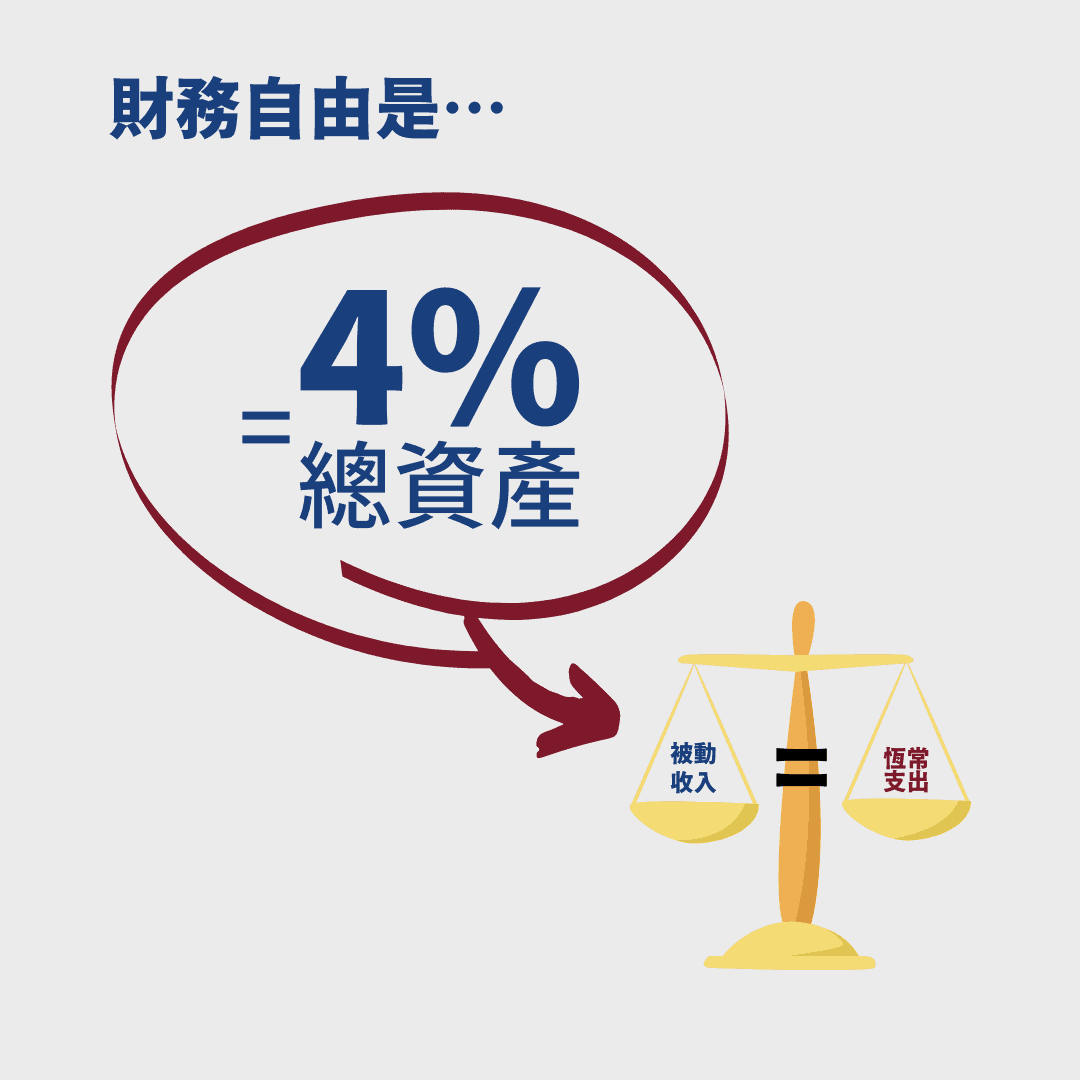

不過因為大家主要的被動收入來源不會只有一種,很多時都會混合了現金、股票、債券等,所以在估算被動收入時我們一般會使用「4% 法則」去作估算。

「4% 法則」是指只要每年可支出的金額為總資產金額的 4%,我們就可以有足夠的金錢渡過 30 年退休時間。

以年度總支出 US$25,000 為例,我們就需要準備 US$625,000(US$25,000 ÷ 4%),即約 HK$5,000,000/NT$17,500,000 的本金才能產生 US$25,000 被動收入。

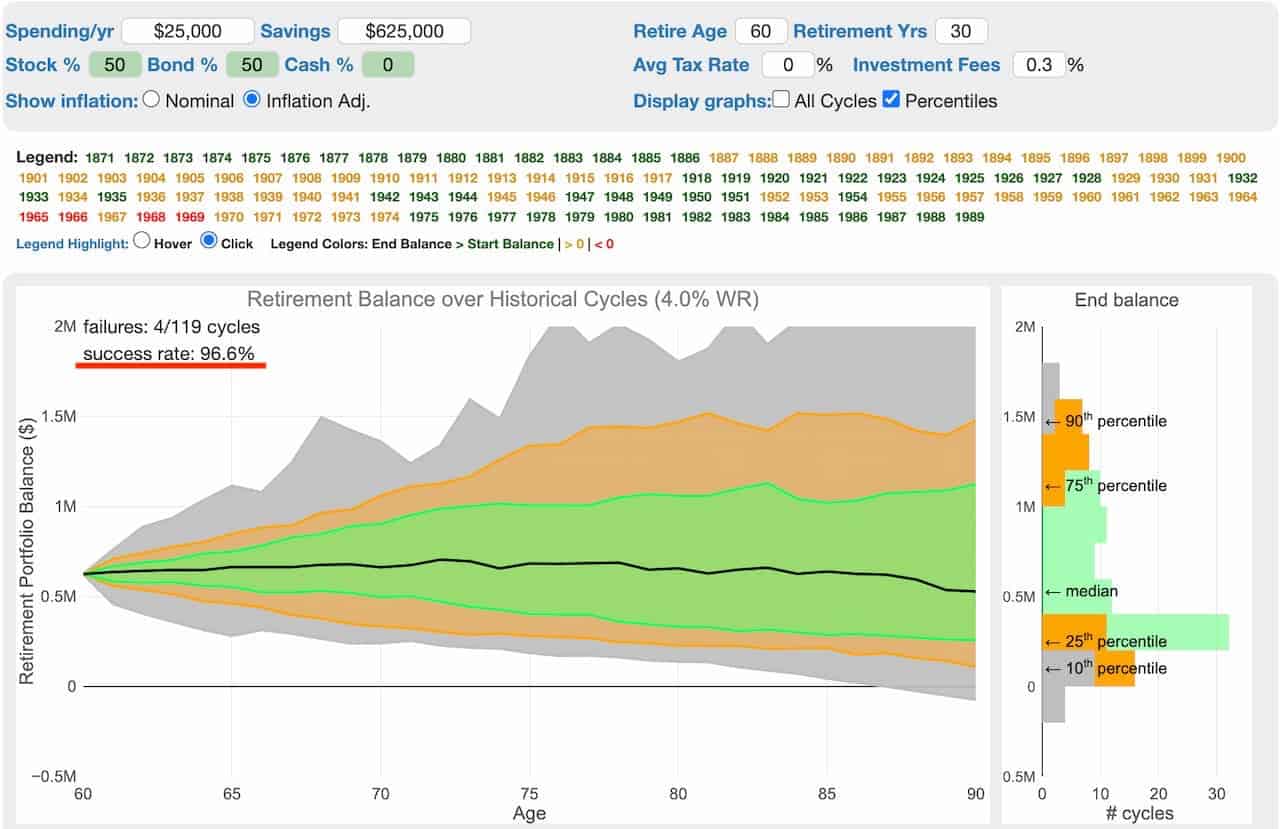

需要留意,「4% 法則」背後有幾點假設:

- 提取的金額可跟隨每年的通漲調整

- 於 60 歲退休,而退休時間設定為 30 年

- 投資組合中股票與債券的比例為 50:50

- 無論該年的投資回報有否達到 4% 都會提取 4% 作生活費

發明者有使用過往的股市的數據去模擬與測試 4% 法則是否真的有效,而根據 1925-1995 年的數據,4% 法則為極度可行(編按:有 >95% 成功率);唯過去的表現不代表未來的表現。

如果你覺得 4% 這數字太籠統、又或是想更早退休的話,你也可以使用這個計數機自行輸入參數作測試。

財務自由有什麼用?

達到財務自由後,對生活最大的影響就是知道自己即使不工作也能活下去,從而有更大的空間去選擇做什麼、不做什麼,不需要為五斗米折腰。

舉個例,如果你有小孩的話,達致財務自由後你就可以有更充裕的時間去陪伴他的成長,畢竟他的童年也就只有那十年,錯過以後就無法彌補。

若然你熱愛旅行想環遊世界的話,財務自由、提早退休就可以讓你在年輕力壯時就去想去的旅行,不必等到 60 歲退休、滿身病痛時才去實現那個環遊世界的夢想。

若然你覺得現在的工作很有意義的話,實現財務自由後也大可繼續留職,就只是你不再需要為了拼業績而頻頻加班,可以更好地享受這份工作的樂趣。

所以啊,財務自由後到底要做些什麼其實是很個人的決定,並不會有一個參考答案。

總結

談財務自由很容易,但實踐起來就沒有那麼簡單了,因為會遇到諸多問題:

- 我沒有本金做投資,我該如何開始這一切?

- 我應該去找一份兼職,多賺一份薪水用來投資嗎?

- 我沒有投資股票的經驗,我該如何理解當中的風險?

- 我該買港股、美股、債券、ETF 或其他投資產品?

- 我覺得現在的股票太貴,我是否應該等待股災後再入市?

而這些問題當然無法用一篇文章去解答,但這些都是 Flooo.ws 想要跟大家探討的範疇。所以?所以記得訂閱我們的電子報,文章寫好後就會寄到你所提供的電郵地址了!

常見問題

只要你每年的被動收入大於你每年的恆常支出的話,你就在定義上達成了財務自由!

不同類型的投資(如:美股、銀行存款、加密貨幣放貸)所產生的被動收入都不一樣,所以並不可能明確地說要多少資產才能達致財務自由。

不過呢,一般我們會用「4% 法則」去估算達致財務自由所需的資產規模;具體的意思就是只要我每年的總恆常開支為總資產的 4% 的話,這筆資產就極為可能足夠我們達致財務自由。

舉個例,如果我每年的恆常開支為 US$25,000 的話,按 4% 法則計我就要需有 US$625,000 的資產才能財務自由。

不一定,這要視乎你每年的恆常開支為多少。以「4% 法則」估算,手持總資產值為 US$1,000,000 時,若你每年的開支少於 US$40,000 的話,這筆錢是足夠讓你財務自由的。

被動收入是一種幾乎不用付出額外勞力,就能獲得的恆常收入。常見的例子包括:銀行存款利息、股票資產增值 & 股息、加密貨幣利息、物業資產增值 & 租金、版稅收入等。

因為達到財務自由後,我們就可以提早過真正想過的生活,而不需要為五斗米折腰。